Biotech françaises : l’heure n’est plus aux promesses, mais aux preuves

Pour un chef de service, un acheteur hospitalier ou un fondateur, l’info utile est simple: les biotechs françaises signent plus d’accords, réinvestissent en R&D et s’industrialisent. Concrètement, cela veut dire des essais plus accessibles, des partenariats plus rapides avec les labos, et des financements publics mobilisables tout de suite. Voici ce qu’il faut retenir pour décider, recruter et prioriser vos projets.

Pourquoi la biotech française s’invite dans vos décisions

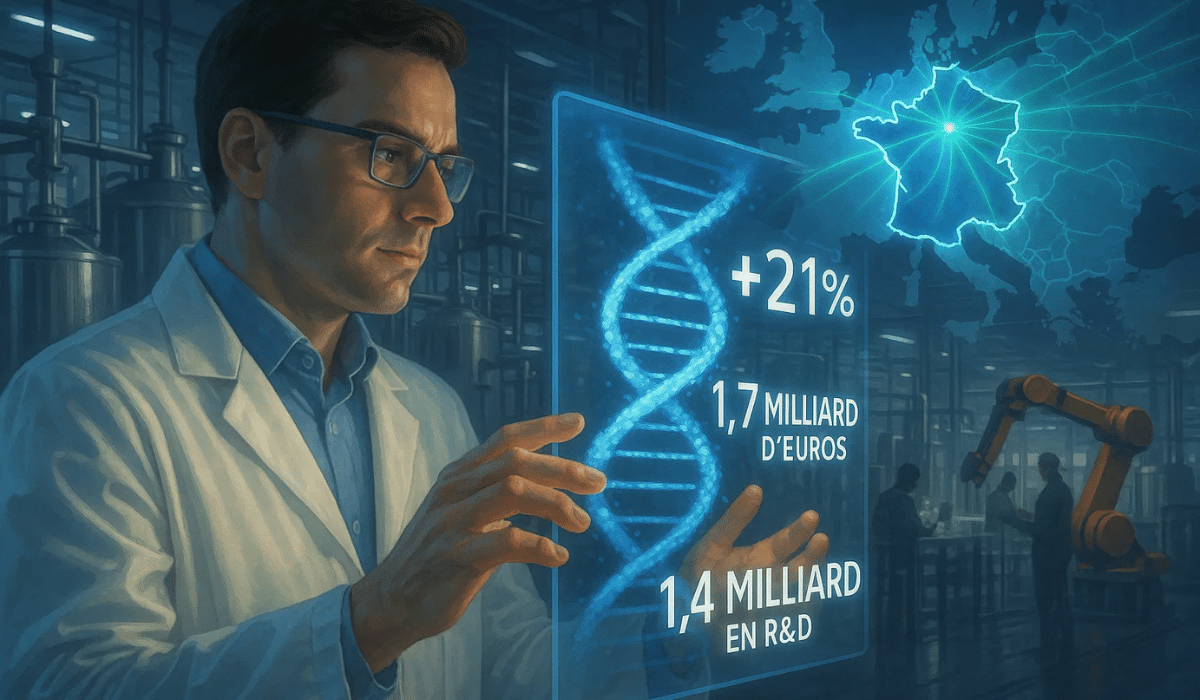

Dans un service hospitalier, dans un comité d’achats ou dans une startup de santé, la question revient souvent : la France est-elle encore dans la course mondiale de l’innovation biomédicale ? Les derniers chiffres tranchent. En 2023, le chiffre d’affaires cumulé des biotechs et medtechs françaises a bondi de 21 % pour atteindre 1,7 milliard d’euros. Les investissements en R&D progressent eux aussi, dépassant 1,4 milliard d’euros, et l’emploi suit la cadence avec plus de 75 000 postes directs et indirects. Surtout, huit entreprises sur dix annoncent vouloir recruter dès 2025, principalement en recherche, en production et en fonctions marché. Pour les hôpitaux, cela veut dire plus de protocoles en préparation, davantage de candidats à l’investigation clinique et une multiplication des solutions à instruire dans les commissions pharmaceutiques ou techniques. Pour les fondateurs et investisseurs, c’est un signal clair : l’écosystème a atteint un niveau de maturité qui appelle à penser à l’international et à l’industrialisation, pas seulement à la levée de fonds.

Derrière les chiffres, un marché qui s’installe dans le quotidien hospitalier

L’année 2024 restera marquée par une effervescence rarement observée. Une soixantaine d’accords industriels ont été signés, représentant une valeur totale d’environ 16 milliards de dollars. Ces partenariats, longtemps considérés comme accessoires, pèsent désormais plus de la moitié des financements de la filière. Ils traduisent une reconnaissance internationale de la recherche française et ouvrent des perspectives directes pour les soignants.

Cellectis a vu AstraZeneca entrer à son capital, preuve que l’édition génomique made in France séduit les géants mondiaux. OSE Immunotherapeutics a signé coup sur coup avec AbbVie et Boehringer Ingelheim, confirmant la valeur de ses travaux en immunologie. GENFIT, de son côté, a touché près de 49 millions d’euros en milestone grâce à son accord avec Ipsen, après la première vente américaine de son traitement contre la stéatose hépatique. Quant à Medincell, l’alliance avec AbbVie lui ouvre un relais industriel solide. Derrière ces montants, c’est tout un flux de nouvelles options thérapeutiques qui se rapproche du lit du patient. Pour les équipes hospitalières, cela veut dire de nouveaux essais à accueillir et des molécules qui arrivent plus vite en phase d’évaluation clinique.

France 2030 : des milliards pour passer du labo à l’usine

Cette dynamique n’est pas le fruit du hasard. Depuis 2021, Bpifrance a injecté plus de 5,5 milliards d’euros dans la filière HealthTech, dont 2,3 milliards dans le cadre du plan France 2030. Rien qu’en 2024, plus d’1,2 milliard supplémentaire a été déployé, avec un accent marqué sur l’intelligence artificielle et le numérique en santé. Le volet biothérapies et bioproduction concentre une enveloppe de 800 millions d’euros et mobilise déjà plus de 250 partenaires sur 86 projets financés. L’objectif est clair : faire de la France le premier pays européen pour le développement et la production de nouveaux biomédicaments d’ici 2030.

Au-delà des annonces politiques, des usines sortent de terre et des lignes de bioproduction s’ouvrent. Entre 2020 et 2024, plus de 6 milliards d’euros ont été consacrés à renforcer les capacités industrielles. Pour les territoires, cela signifie des centaines d’emplois qualifiés et des parcours de formation repensés avec les universités et centres de formation d’apprentis. Pour les hôpitaux, c’est aussi une opportunité : devenir partenaires des industriels locaux dans des projets de transfert et de bioproduction.

TechBio : l’IA ne remplace pas, elle accélère

Un autre signal fort se dessine, celui de la TechBio. La convergence entre intelligence artificielle et biotechnologies s’organise, avec une vingtaine d’entreprises françaises fédérées autour de France Biotech, France Deeptech et Future4Care. L’enjeu n’est plus de théoriser mais d’opérationnaliser : utiliser la donnée pour prédire les interactions entre molécules et cibles, identifier des biomarqueurs, et calibrer les essais pour réduire coûts, risques et délais.

Dans les CHU, cela se traduit par des propositions de partenariats qui incluent désormais l’accès aux biobanques, aux images et aux registres. La question n’est plus de savoir si l’IA entre dans la R&D, mais comment les équipes hospitalières vont gérer la gouvernance des données, l’éthique de leur utilisation et les retombées concrètes pour les patients. Comme le souligne David Del Bourgo, CEO de WhiteLab Genomics, l’IA est un accélérateur de découverte et non une fin en soi : elle structure la filière autant qu’elle la transforme.

Export : et si l’avenir se jouait d’abord en Europe ?

Si les États-Unis restent l’horizon rêvé, les chiffres montrent une autre vérité : trois quarts des biotechs françaises qui commercialisent le font déjà à l’international, et un quart disposent d’une filiale à l’étranger. La zone rhénane, souvent sous-estimée, offre une alternative crédible et solvable. Business France, via France 2030, accompagne un millier de PME et ETI dans leur parcours export, avec des dispositifs concrets de soutien, du financement de V.I.E. à la prise en charge de plans de marché. Pour les dirigeants, cela signifie qu’il est possible de bâtir un go-to-market européen structuré, sans brûler les étapes.

Les failles du modèle : financement, échecs et pression mondiale

Derrière cette dynamique, des signaux d’alerte demeurent. Les défaillances d’entreprises ont augmenté en 2024, avec 44 cessations contre 39 l’année précédente. Le financement des phases cliniques tardives reste une pierre d’achoppement : peu de sociétés françaises parviennent à franchir seules ce cap coûteux et risqué. Pascal Prigent, dirigeant reconnu du secteur, le rappelle sans détour : « En France, très peu de biotech ont des produits viables. »

À l’échelle internationale, la compétition se durcit. Les États-Unis bénéficient d’un écosystème intégré qui connecte recherche, financement et marché. La Chine avance à marche forcée, construisant une filière biotech complète et compétitive. Dans ce duel sino-américain, la France et l’Europe doivent encore consolider leur position, faute de quoi elles resteront spectatrices des grands mouvements du secteur.

Bioproduction et souveraineté : un enjeu post-Covid incontournable

La crise du Covid-19 a servi de révélateur : l’Europe dépendait trop fortement des importations de vaccins et de molécules critiques. La montée en puissance actuelle de la bioproduction française répond à cette faille stratégique. Le plan France 2030 fixe des objectifs chiffrés : développer vingt biomédicaments, faire émerger une licorne et cinq ETI, et doubler les emplois de bioproduction d’ici 2030. Les premières étapes sont franchies, mais le chemin reste long.

Pour les hôpitaux, l’enjeu est d’anticiper cette bascule. Ouvrir plus vite les essais cliniques, intégrer les industriels dans les GHT, développer des parcours de formation en lien avec les nouvelles capacités de production : ces choix conditionneront la place des établissements dans la souveraineté sanitaire française. Pour les fondateurs, la clé sera de transformer l’argent public en résultats tangibles, cliniques et industriels, sans céder à la tentation du storytelling vide.

La photographie 2024-2025 de la biotech française est celle d’une filière qui a grandi. Les chiffres de croissance sont solides, les partenariats atteignent des niveaux record, l’État met des milliards sur la table et les champions nationaux comme Abivax, GENFIT ou OSE commencent à peser à l’international. Mais la partie n’est pas jouée. Les échecs de phase tardive, la pression du duel sino-américain et la difficulté d’accéder rapidement aux marchés européens rappellent que tout se joue sur l’exécution. La question n’est plus de savoir si la France a les moyens de ses ambitions. Elle est de savoir si chercheurs, soignants, industriels et investisseurs sauront transformer cette énergie en produits viables, remboursés et fabriqués en France.